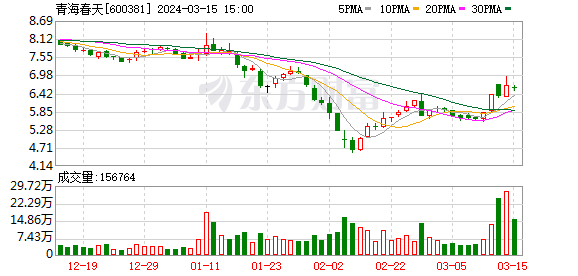

1月31日,青海泉药材资源科技股份有限公司(以下简称“青海泉”)发布2023年业绩预亏公告。 公司预计2023年归属于上市公司股东的净利润为-2.22亿元至-2.87亿元; 归属于上市公司股东的扣除非经常性损益的净利润为-2.05亿元至-2.7亿元; 预计实现营业收入2.32亿元至2.48亿元,较去年同期增加7227.69万元至8821.97万元,同比增长45.12%至55.08%。

根据业绩预告披露的数据,青海春天即将连续四年亏损。 其近年来大力营销的“天价”亭花酒,并没有带来销售业绩的逆转。

青海春天于2009年推出虫草纯粉含片“集草5X”。2011年至2015年,青海春天净利润从1159.61万元增至3.58亿元。 2015年通过ST先诚上市,成为“虫草第一股”。

2016年,“集草5X”被有关部门叫停销售。 青海春天于2018年进入白酒行业,并于2020年创立亭花品牌。亭花53度酱香型酒标准包装售价5860元/瓶,特级包装售价58600元/瓶。

青海泉采用与“集草5X”类似的营销方式生产听花酒,并突出其“增强免疫力”、“帮助睡眠”、“壮阳”等保健功效。 尽管听花九在2023年在电梯和媒体上大规模投放广告,甚至邀请了诺贝尔奖获得者为其“健康”功效代言,但惨淡的运营数据仍然暴露出市场接受度之低。

从行业环境来看,2023年白酒市场整体并不景气。 国家统计局披露的数据显示,1-12月,规模以上企业白酒产量449.2万升,同比下降2.8%。 这一数据已连续七年下降。

2023年人们白酒消费量将减少,白酒龙头品牌均出现不同程度的价格倒挂和库存积累。 同时,2023年白酒市场将出现高端产品和大众产品的分化,消费者仍然愿意为知名高端白酒买单,但大品牌轻瓶白酒销量的增加也表明买家更喜欢高品质、低价格的产品。 日益理性的消费习惯,也让听花酒“天价”的市场定位显得尴尬。

事实上,在2023年白酒行业进入调整期之前,青海春天就已经连续三年亏损。 “酒类快消品业务的相关产品具有较高的创新属性,需要持续培育市场和消费者。” 这是企业给出的理由。

2020年至2022年,青海春天的营收分别为1.24亿元、1.28亿元、1.6亿元,但净利润分别为亏损3.2亿元、2.49亿元、2.88亿元。

青海之春葡萄酒业务的高销售费用成为其亏损的重要原因。 2020年至2022年,公司销售费用分别为4832.48万元、5505.08万元、1.23亿元; 相比之下,其同期酒类业务收入仅为1687.26万元、2539.48万元、9364.32万元。

青海春天2022年饮料业务收入的大幅增长也引起了相关部门的关注。

青海春天发布的2022年半年报显示,酒类快速消费品销售额贡献7300万元,同比增长746.14%,占公司营收的73.27%; 其中,经销商客户业绩占比79%。 同比增长203.85%。 2022年全年,青海泉饮料业务贡献营收9000万元,同比增长268.75%; 其中,经销商渠道收入占比78%,同比大幅增长662.81%。

公司持续亏损,青海春天濒临退市。 但其主打产品亭花酒销量却大幅增长。 这一不合理现象引起了上交所的警惕。同时,青海春天还面临着注册资本小、交易金额大、成立时间短、白酒业务重要经销商履约能力存疑、股权交易等问题。与青海春天的实际控制人。

针对上述情况,上交所于2022年9月至2023年5月向青海春天发出了三封问询函,要求其详细说明其客户关系、销售费用、预付账款、核销等方面的各种疑点。坏账。 。

2023年6月21日,青海春天对上交所问询函进行回复,否认不当操作。 但进入2023年之后,青海春酒销量增长的“神话”已经停止。 2023年上半年,青海春天饮料快消品业务板块实现营业收入3425.86万元,同比下降52.88%。 2023年前三季度,公司实现营业总收入1.61亿元,同比增长24.93%; 扣除非净利润亏损6982.72万元,去年同期亏损7710.55万元。

根据沪深证券交易所规定,上市公司扣除投资组合指标前后净利润为负值(以负值为准)且营业收入低于1亿元的,将面临退市风险连续两年警告(*ST)。 将被终止上市。

连续第四年亏损,青海春天要想保住壳子,只能寄希望于营收过亿元。

本文来源于网络。发布者:rmltwz,转转请注明出处:https://www.rmltwz.com/148118.html