今年12月,黑猫投诉平台上出现了一批消费者,要求美容仪品牌退款或差价。 他们此前曾在电商平台花费数千元购买美容仪,但在今年双十一前后才发现了这款美容仪。 仪器价格已大幅降至数百元,部分产品降幅高达90%。

一位消费者在投诉中提到,2022年双十一,他收集各种优惠券,花费3580元购买了美容仪。 结果,2023年双十一,他直接在抖音官网购买了。 价格降至699。

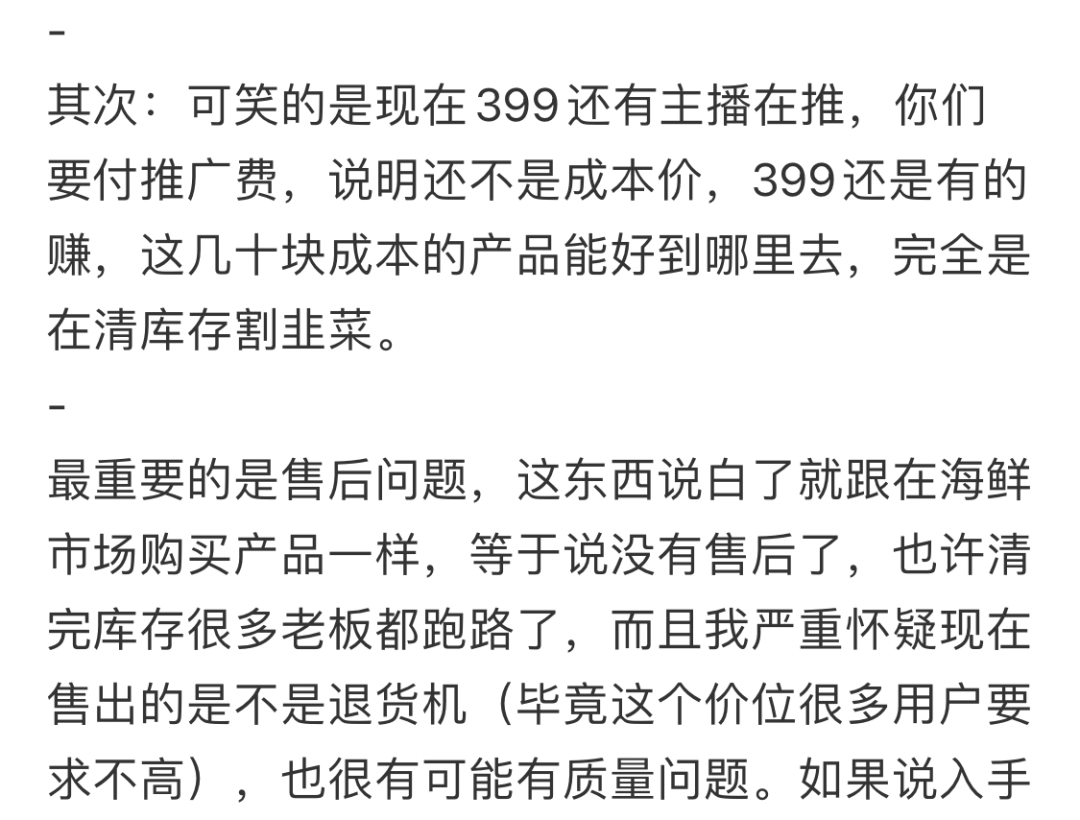

“虚高价格销售美容仪,深度降价根本不能保障消费者权益,第一批购买的消费者会被当傻子。”

但另一方面,在增长放缓的美容行业中,美容仪器是少数仍在快速发展的细分领域之一。

据抖音榜单显示,2023年10月20日至10月31日,抖音美妆行业累计GMV前10名品牌中,TOP 4-7均为美容仪品牌; 618期间,根据魔镜洞察数据显示,2023年天猫“618”预售首日,美容美体装备品类相关数据增幅超过60%。

虽然10%的折扣伤了很多消费者的心,但3%的渗透率仍然说明美容仪市场潜力巨大。 我们看到投诉帖子猛增,也看到小红书上源源不断有厂家持续销售的产品。 消费者。

“骨折骨折”发货,谁接谁?

很难确定是谁打响了美容仪降价的第一枪,但今年的“双十一”一定是“枪声”最激烈的时期。

“双十一”期间,有网友发现贾乃亮等多位主播出售的米光胶原蛋白炮售价高达4599元。 不过,在山姆的线下门店渠道,该产品仅售2999元和1600元。 价差让“阴阳价”的讨论一时间火爆。

不过,事情很快就得到澄清。 贾乃亮在直播间卖的是米光胶原蛋白炮二号。 折完各种优惠券后最终售价为3679元,还附送面膜、凝胶等赠品,而山姆超市出售的则是第一代米光胶原蛋白炮,是为渠道定制的产品,无任何礼物。

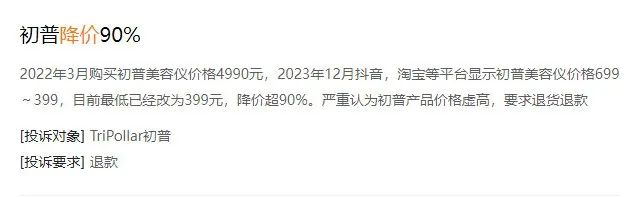

同样受到消费者诟病的还有以色列品牌Tripollar。 “双十一”期间,有网友发现,在李佳琦直播间的商品列表中,三极出璞的两款美容仪“POSE VX射频美容仪”和“欲望欲望能量美容仪”售价为499元。 官方旗舰店售价在2199-3688元之间。

与此同时,12月9日,三柱出铺抖音官方旗舰店将畅销产品“奇迹S射频美容仪”标出团购价699元,而该产品此前售价为2599元。

截至目前,黑猫投诉平台已有200多起有关“美容仪降价”的投诉。 顶帖基本集中在“双十一”之后的12月份。 大多数有关“恶意降价”的抱怨都针对小学教育。

小红书平台上有关“美容仪降价”的条目已有700多条。 与此同时,“美容器价格暴跌”、“美容器价格暴跌”等成为“美容器”关键词下的高价。 热门搜索词。

层层注解中,除了认为自己被“割韭菜”并极力维权的消费者外,还有更多的消费者在等待美容仪价格继续下跌,想要抢占先机。一把“羊毛”。

此前的分析文章大多将行业新规的发布作为降价的原因。

2023年4月12日,国家药品监督管理局医疗器械技术审评中心发布《射频美容器械注册审评指导原则》(以下简称《指导原则》),将射频美容器械规定为第三类医疗设备。

据了解,三类医疗器械是最高级别的医疗器械。 它们是指植入人体并用于支持和维持生命的医疗器械。 它们的安全性和有效性必须受到严格控制。

《指导原则》提到,射频美容仪可能会引起多种不良反应,包括轻度疼痛、短暂性红斑、水肿,严重后果如二度烧伤、短暂性皮肤凹陷、脂肪坏死、脂肪萎缩等。

“射频美容仪的作用原理是侵入性的,它通过刺激胶原蛋白的再生来达到良好的皮肤状态,具有一定的破坏性。” 美容仪行业从业者薛婷提到,“另外,近年来一些射频产品确实开始流行,由于参数存在一些质量问题,后续品牌不再为这些产品提供售后服务” ,最后他们不得不卖掉它们。”

事实上,早在2022年,国家药监局就发布了关于调整《医疗器械分类目录》的公告,表示自2024年4月1日起,射频美容仪纳入三类医疗器械管理设备。 未依法取得注册证书的,不得生产、进口、销售医疗器械注册证。

据科技部政务服务平台显示,截至发稿,仅有广东华智美容科技有限公司、顺楚亚梦(海南)医疗器械有限公司、深圳市纵江科技有限公司.及杭州时光机智能电子科技有限公司 4 公司已获得射频美容仪临床试验注册。

这意味着,在剩下的四个月里,除了YA-MAN、OGP、FLOSSOM、AMIRO之外,其余射频美容仪品牌要么加快完成临床验证并获得注册的进度,要么出清库存。 品,改变轨道,甚至退出市场。

“外资品牌更容易因为监管而出现恐慌性降价,尤其是在监管停摆期之前无法获得审批资格的情况下,更容易出现恐慌性清仓行为。当然,对于一些产品不错的品牌来说,降价基本上都会在合理范围内,整体行为属于正常的让利行为。” 听雪说道。

尽管小红书上有消费者警告称,此时清仓只是证明该品牌深知自己无法获得注册,但仍挡不住评论区铺天盖地的求推荐和链接的呼声。

目前尚不清楚清仓出货能否引发销售上的“末日狂欢”,但可以肯定的是,黑猫投诉的大部分维权声音尚未得到商家的回应。

“美丽的科技”还是“美丽的泡沫”?

100%折扣的举动不仅让消费者感到震惊,也让他们思考人均花费数千甚至数万的美容仪成本有多低。

(图片来源小红书笔记截图)

与早期以面部清洁和按摩为主的面部护理仪不同,如今主流的射频美容仪号称能够将美容院级别的射频技术打造成家用级产品。 与美容院对标已成为家用美容仪提高客单价的基础。

头报研究院《2022年中国家用美容仪行业发展现状及趋势洞察》提到,LED面膜、EMS微电流瘦脸仪、RF射频美容仪价格主要分布在1500元至5000元之间。

拆解产品,射频美容仪的主要原材料包括NTC传感器、PCB主板、MCU芯片、铁氧体、LED灯珠等,辅助材料包括电池、硅胶材料、钛材料、橡胶圈和ABS塑料。 其中PCB主板、MCU芯片和塑料外壳均占比约22.22%,是原材料方面的主要支出。

但业内人士表示,很多美容仪的原材料成本只占总成本的10%左右,即使算上研发也只有15%。 以雅梦为例。 据36氪了解,2022财年亚梦营收达20.8亿元,毛利率高达64%。

同时,在1688平台上,宙斯、雅萌、吉萌等多个美容仪品牌均以低价出售同款产品,价格从几十元到数百元不等。 此外,据中新经纬此前报道,一些“替代品”国产美容仪的零售价是进货价的10倍以上。

美容仪行业凭借超高的毛利,吸引了众多厂商前来分一杯羹,“贴牌销售”已成为行业的常规操作。 在此前监管缺失的背景下,行业一片混乱,有的厂家甚至喊出“不需要代工资质,只要付费”。

美容行业从业者孙婉英提到,在美容仪行业,甚至存在多个老板联合推出一款产品,然后通过改变包装将一款产品打造为两款产品的情况。

“看似两种产品在市场上竞争,但实际上有一个利益共同体在幕后控制着局面,目的就是为了争夺更多元化的消费者。”

这种“换汤不换药”的伪创新也说明,在行业内卷化的大趋势下,美容仪的技术创新已经开始陷入瓶颈。

虽然家用美容仪打着“把美容院带进家”的口号,但与影院产品相比,其威力明显有限,很难在功效上做出明显的差异。

此外,就射频美容仪本身而言,也存在产品与消费者需求不匹配的问题。

“这种仪器需要消费者每天涂抹凝胶,非常不方便,而且逐渐不再使用。还有担心一旦不用就没有效果,如果看不到效果,还会产生智商税这些都是产品设计的问题。”听雪解释道,“基本上不会达到百亿左右的规模。”

孙婉莹也提出了自己的市场见解,“每个年龄段的人对于使用频率、使用什么样的产品都是很有讲究的。有些消费者不理解,比如凝胶用完后,就直接使用“用自己的护肤品代替。但那些护肤品可能含有酒精,会导致皮肤过敏。”

在她看来,这两年竞争的加剧也导致品牌变得更加注重销售。 “品牌太狼性了。 他们都在忙着出货、做营销,却很少告诉消费者美容仪的正确使用方法。 方法。”

与此同时,品牌对研发的忽视也加剧了内卷化的演变。 一位小红书护肤博主提到,即使是销量最高的龙头品牌,研发费用也不足2%,而营销费用则高达40%以上。 龙头的亚梦2021年研发费用仅占1%,而销售费用则接近50%。

“产品迭代快,很难做出革命性的创新,价格就成为唯一的竞争手段,价格战就随之而来。只要有人带头降价,其他品牌就必然介入。” 孙婉莹说道。

寻找下一个增长点

虽然降价趋势冲击了美容仪的高端心态,不少消费者扬言要继续坚守低价,但这并不意味着行业将不可避免地陷入低价漩涡。

作为具有使用风险的家用电器,消费者购买美容仪的关键不是价格而是安全性。 买大品牌,实际上就是买品牌溢价。 说到底,就是买的安心。

这也意味着行业很难因本轮降价而重新洗牌。

作为美容健康领域的创新者,家用美容仪器进入中国市场的历程可以追溯到2013年。当时,瑞典品牌FOREO凭借其洁面仪在国内掀起了品类热潮。产品。

2015年,多个射频高端海外美容仪品牌同时进入中国,共同拓宽国内消费者对美容仪功效的认识。 与此同时,标准缺失、技术水平差异等因素也让美容仪器在竞争中受到产品安全和“智商税”的质疑。

尽管饱受争议,美容仪幸运的是赶上了“有效护肤”的时代。 消费者对强大功效的追求,让护肤与医美的距离越来越近。 光医美市场被点燃,热玛吉、光子嫩肤、水光针等技术迅速走红。

随着疫情的爆发,“居家美容护理”成为轻医美的竞争替代品。 家用美容仪市场激增,过去相对冷门的光子、激光、微电流等技术也逐渐流行起来。 更多消费者知道。

借助现有消费者认知以及投资机构的关注,国产美容仪品牌在2020年后迅速崛起。据不完全统计,2021年至2023年美容仪市场将至少发生15起融资事件。

与此同时,国产品牌在销售数据和品牌美誉度上也开始呈现追赶海外品牌的趋势。 2023年天猫“双十一”全周期销量排行榜中,国产品牌咪光、华智分别位列第一、第三; 清研智能发布的榜单显示,今年618期间,吉萌和咪光分别位列第一和第三。 已进入抖音美容仪类TOP 20品牌榜单前三名。

如今,国内领先品牌不仅在销量上与进口品牌看齐,而且在价格上也不再拘泥于低端路线布局,技术差异正在逐渐被抹平。

然而,新客群的不断增长并没有让美容仪品牌有信心高枕无忧,无论是国产还是进口。

摆在我们面前的第一个问题就是回购。 美容仪作为家电子品类,单价较高但损耗率较低,复购属性较弱。 在孙婉莹看来,美容仪行业未来的增长空间需要依靠“美容仪+护肤品”支撑。

“通过仪器+护肤品的叠加,打造更好的美肤效果,品牌可以拥有持续复购的客源,从而创造更大的利润空间。”

第二个问题是监管。 随着射频美容仪纳入三类证书管理,未来射频美容仪行业调整迫在眉睫。 与此同时,新兴产品技术支撑的美容器械细分赛道也逐渐兴起。 发展潜力。

例如光学美容仪器。 据了解,光学技术最初应用于医疗领域,后来逐渐迁移到美容护理场景。 近年来,光技术再次取得新突破。 芯片逐步替代传统LED灯泡,为产品创新提供了支撑。

《2023年LED美容仪行业趋势白皮书》显示,2023年天猫淘宝家用美容仪销量中,LED美容仪销量增速高达1619%,射频美容仪销量增速高达1619%。是55%。 事实上,LED美容仪正在成为继射频美容仪之后的行业新宠。

但在目前的监管形势下,没有相关积累的厂商纷纷跨领域转型,既产生了技术门槛,也产生了认知障碍。

在听雪看来,光学美容护理是科技驱动的代表性领域。 如果一个品牌在没有技术产品的积累和对行业政策的了解的情况下就贸然进入这个行业,那么它还没有完全吸取当时射频的教训。

从目前国内主流光学品牌的发展趋势来看,研发实力已成为该领域的核心竞争壁垒。

打造出脱毛大神器的Ulike,已深耕光学领域十年。 与被誉为“现代光疗之父”的Michael Hamblin联手产研合作,于2023年推出美容面膜产品。

头灯玩家Seayeo更注重专利技术和实验数据背书。 据业内人士透露,2023年618期间,该品类品牌创下了超过5000万元的直播间销售额记录。

专注光学领域20余年的科世佳,更注重产业优势建设。 以最近推出的具有塑腹功能的新品为例。 核心技术是红光和绿光,作用于加速脂肪细胞的新陈代谢。 目前,科世佳已形成从光疗技术到医疗级工厂的闭环链接,从而提高了行业门槛。

随着竞争的加剧,美容仪赛道将变得越来越专业。 因此,无论是推出副产品线,还是进入新赛道,这些都是美容仪在激烈的同质化竞争中寻求下一个增长点的思路。

“化妆品、美容仪器和医疗美容并不是相互排斥的,而是相辅相成的。未来,美容仪器将逐渐扩展到包括美容和美体美容。”听雪说。

或许在更长远的未来,美容仪品牌将不仅仅局限于美容护理领域,而是会不断向更深更广的健康赛道延伸。

“要么退差价,要么退货退款。”

本文来源于网络。发布者:rmltwz,转转请注明出处:https://www.rmltwz.com/160763.html