视觉中国地图

今年三季度,A股四家快递公司业绩持续向好,净利润总额同比翻倍。

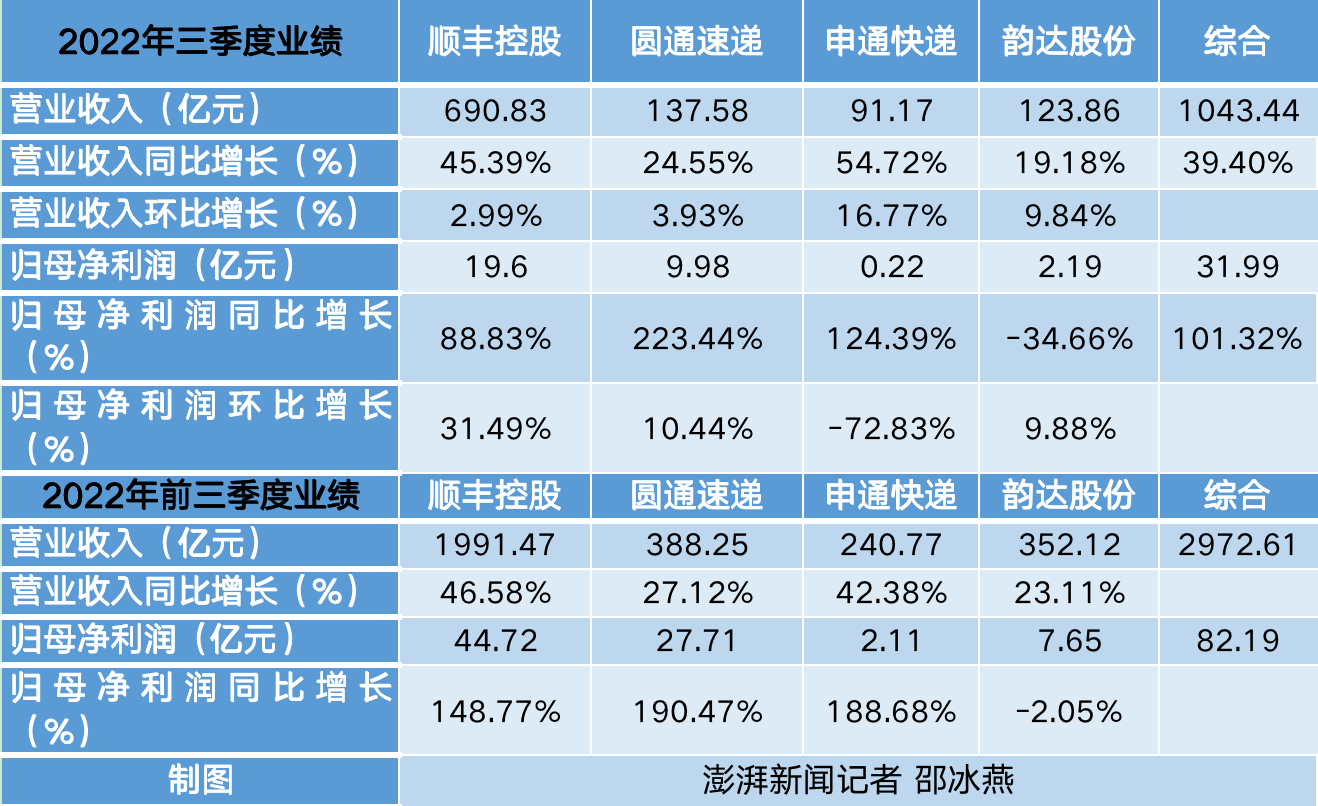

截至10月30日晚,顺丰控股(002352.SZ)、圆通快递(600233.SH)、申通快递(002468.SZ)、韵达快递(002120.SZ)四家A股快递公司先后发布了2022年计划。第三季度报告。 今年三季度,四家快递公司总营收1043.44亿元,同比增长39.4%,净利润合计31.99亿元,同比增长101.32%。 前三季度,四家快递公司总营收2972.61亿元,归属母公司净利润82.19亿元。

顺丰速运仍然是最赚钱的快递公司。 其三季度归属母公司净利润19.6亿元,也占四大快递巨头利润总额的60%。

澎湃新闻记者绘制四家快递公司三季度业绩图

上市公司公告显示,第三快递公司业绩增长主要得益于快递价格和业务量同比增长、产品定价能力提升以及经营环境改善。

其中,顺丰速运表示,业绩实现快速增长,主要得益于收入增速回升。 通过不断提升服务质量和差异化产品竞争力,实现了健康的产品结构和收入增长。 在成本方面,精益资源规划和成本控制的成果是扎实的。 随着业务量回升,网络规模效率持续提升。 此外,前三季度业绩的改善还得益于2021年第四季度开始合并嘉里物流网络有限公司。

截至10月28日收盘,顺丰控股报49.88元,跌1.95%; 圆通快递报19.41元,跌4.29%; 申通快递报12.44元,跌4.45%; 韵达股份报14.64元,跌6.15%。

圆通三季度净利润增长逾三倍 市场份额超越韵达

具体来看,顺丰速运第三季度营收依然遥遥领先。 四家快递公司按营收排名,分别是顺丰控股、圆通速递、韵达速递和申通快递,营收分别为690.83亿元、137.58亿元、123.86亿元和91.17亿元。

其中,申通快递和顺丰控股三季度营收同比增速最高,均在50%左右。 收入同比增长排名的四家公司分别是申通快递、顺丰控股、圆通快递和韵达快递。 收入同比增长率分别为54.72%、45.39%、24.55%和19.18%。 收入环比均有所增长,其中申通快递收入同比增幅最高,达16.77%。

从净利润来看,四家快递公司三季度普遍实现了较强的盈利能力。 顺丰速运、圆通速运、韵达速运、申通速运归属于母公司的净利润分别为19.6亿元、9.98亿元、2.19亿元、2200万元。

其中,一拖净利润同比增幅最高,增幅超过一倍。 申通快递同比实现扭亏为盈,净利润同比增长一倍多,顺丰净利润同比增长近90%。 韵达股份净利润同比下降,下降34.66%。

与二季度业绩相比,顺丰速运净利润环比增长超过30%,而圆通和韵达的环比净利润增速较为接近,均在10%左右。 STO第三季度净利润环比下降70%以上。

顺丰控股三季报显示,三季度完成业务量(不含嘉里物流快递量,也不包括公司国际货运、代理、供应链业务量)28.37亿,同比增长8.91%。 根据圆通快递、申通快递、韵达快递7-9月经营报告“完成业务量”数据测算,圆通快递三季度完成业务量45.9亿件,同比增长8.51%; 申通快递完成业务量36.47亿件。 ,同比增长29.93%; 韵达股份完成业务量45.74亿票,同比下降2.8%。

国家邮政局数据显示,1-9月全国快递服务企业累计业务量800.1亿件,上半年全国快递服务企业累计业务量512.2亿件。 以此计算,第三季度全国快递服务企业业务量为287.9亿件。 综合以上数据计算,四家公司的市场份额分别为圆通15.94%、韵达15.89%、申通12.67%、顺丰9.85%。 四大快递公司业务总量达156.48亿件,市场份额合计超过一半。

随着价格竞争放缓,扩大市场份额成为快递业务发展的重要方向。 此前,8月中旬,申通快递副总裁秦雷在接受澎湃新闻采访时表示,申通快递正在做一些战略布局。 “申通快递也能盈利,但对于公司来说,今年的目标更多是增加市场份额。只有拥有更多的份额,才能发送更多的直达航线。通过减少处理周转量来降低包裹的破损率,并提高时效。”

澎湃新闻记者统计的数据显示,今年第三季度,圆通快递的市场份额超过韵达快递,在上述四家公司中排名第一。 今年上半年和去年三季度,韵达的市场份额均高于圆通快递。 此外,申通快递市场份额同比增幅最大,增加2.42个百分点。 四家中,仅韵达股份市场份额同比小幅下滑,下降1.3个百分点。

对于明年快递行业业务量增速展望,圆通速递管理层在10月16日投资者交流会上表示,今年以来受多重因素影响,行业整体业务量增速处于较低水平等级。 随着新兴社交电商平台、直播等模式的蓬勃发展,网络购物的渗透率进一步提升,电商的消费潜力将不断释放,电商平台正在向“消费升级”迈进。下沉市场。 快递服务企业深入践行“快递进村”项目和服务网络不断深入农村消费市场,农村等下沉市场消费潜力不断释放,行业增长依然具有较强韧性。

四季度旺季,行业景气度有望得到进一步修复和提升。

随着四季度快递市场进入传统旺季,市场认为,在去年基数较低、前期疫情逐渐消散的背景下,行业景气度有望得到进一步修复和提升。 随着行业单价毛利和规模效应的提升,龙头企业业绩有望率先进入恢复期。

对于2022年旺季快递行业价格情况,圆通速递管理层在10月16日投资者交流会上表示,现阶段,快递行业价格处于相对合理水平,龙头快递服务企业盈利能力大幅提升。 2022年旺季,快递服务企业将根据季节因素、市场情况、货物结构和重量等对价格进行阶段性动态调整,但总体趋势将保持相对稳定。

国泰君安10月11日研报显示,目前监管态度明确,龙头企业四季度盈利目标明确。 预计2022年旺季的价格策略仍将遵循行业季节性规律,并有望逐步瞄准10月至11月的“双十”。 “一”促销期间,将进行激进的季节性涨价,以抵消旺季期间临时增加的成本。 同时,如果大促期间的业务流量继续较往年放缓并平滑高峰,预计将进一步削弱快递旺季的不经济规模,有利于第四季度的经济增长。 -季度利润表现超出预期。

光大证券10月28日研究报告显示,国内疫情屡屡加剧消费低迷,快递行业需求增速持续处于较低水平。 四季度市场已进入传统旺季。 考虑到去年基数较低以及前期疫情影响,行业景气度有望进一步修复/提升。 。

明年快递行业的竞争方向以及公司的竞争策略是什么? 圆通管理层表示,现阶段,快递行业正逐步从高速增长转向稳定增长,逐步迈向高质量发展的新时代。 过去恶性的价格竞争已经不可持续,行业竞争的方向已经从价格竞争转向价值竞争。 主要快递企业 服务企业致力于通过不断提高运营管理水平、提升服务质量、改善客户体验、推动产品和服务分层分级,全面提升企业综合竞争力。

本文来源于网络。发布者:rmltwz,转转请注明出处:https://www.rmltwz.com/204276.html